医療費控除について

インプラント治療費の医療費控除について

インプラント治療は保険診療外で治療費が高額になるため、治療を躊躇される方も多いのではないでしょうか。

1年間に10万円以上の医療費を支払った場合に、納めた税金の一部が戻ってくる医療費控除をご存知ですか。

条件付きではありますが確定申告で医療費控除申請の手続きをすれば、所得税の還付と翌年度の住民税減額を受けることができますので、ぜひご活用ください。

医療費控除とは

自己又は自己と生計を一にする配偶者やその他の親族のためにその年の1月1日から12月31日までの間に支払った医療費が10万円以上であった場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。

インプラント治療は医療費控除の対象になる?

医療費控除の対象になります。

一般的に支出される水準を著しく超えると認められた場合は医療費控除の対象になりませんが、インプラント治療は医療費控除の対象です。通院の際にかかった公共交通機関の交通費なども対象となるため領収書などは大切に保管しておきましょう。

詳細は、管轄の税務署へお問い合わせください。

医療費控除の対象となる歯の治療

- 歯の治療については、保険のきかないいわゆる自由診療によるものや、高価な材料を使用する場合などがあり治療代がかなり高額になることがあります。このような場合、一般的に支出される水準を著しく超えると認められる特殊なものは医療費控除の対象になりません。現在、金やポーセレンは歯の治療材料として一般的に使用されているといえますから、これらを使った治療の対価は、医療費控除の対象になります。

- 発育段階にある子供の成長を阻害しないようにするために行う不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象になります。しかし、同じ歯列矯正でも、容ぼうを美化するための費用は、医療費控除の対象になりません。

- 治療のための通院費も医療費控除の対象になります。小さいお子さんの通院に付添が必要なときなどは、付添人の交通費も通院費に含まれます。通院費は、診察券などで通院した日を確認できるようにしておくとともに金額も記録しておくようにしてください。通院費として認められるのは、交通機関などを利用したときの人的役務の提供の対価ですから、自家用車で通院したときのガソリン代や駐車場代等といったものは、医療費控除の対象になりません。

※ 国税庁HPより抜粋

クレジットカード等で分割払いにした場合の医療費控除対象年度

分割払いであってもクレジットカード払いをした年(歯科ローン契約が成立した時)の医療費控除の対象になります。金利及び手数料相当分は医療費控除の対象になりませんのでご注意ください。

通院記録や領収書は大切に保管しましょう

医療機関から受け取った領収書だけでなく、通院の際にかかった公共交通機関の領収書などは医療費控除の申請に必要となるため、通院記録とともに大切に保管しましょう。

医療費控除で何がいくら軽減される?

確定申告で医療費控除の申請手続きをすれば、所得税の還付と、翌年度の住民税減額を受けることができます。

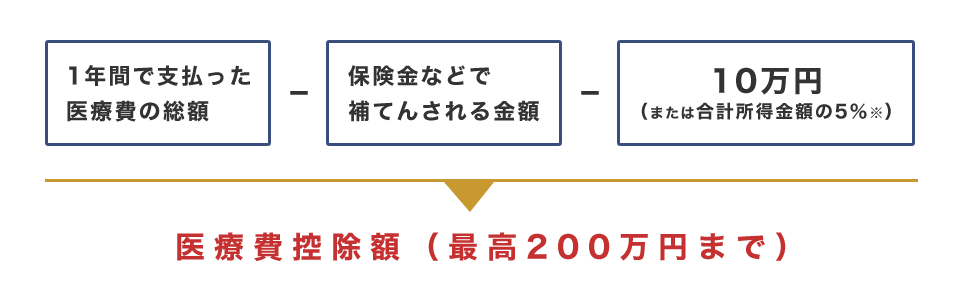

医療費控除額の計算方法

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。

※その年の総所得金額等が200万円未満の人は、総所得金額等5%の金額

1.所得税還付の計算方法

医療費控除により、所得税が還付されます。

*医療費控除により軽減される税額は、納税者ごとに適用されている所得税率により異なります。[平成28年4月現在]

参考:所得税率(平成27年分以降)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4.000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

2.翌年度住民税減額の計算方法

医療費控除により、翌年度の住民税が減額となります。

*住民税の所得割税率について、ここでは便宜上10%で計算しますが、詳細は各自治体にご確認ください。[平成28年4月現在]